Zuletzt aktualisiert am: 6. Dezember 2022

Abrechnungsprozesse zwischen Versicherern und Maklern gehören zu den komplexeren Prozessen in der Industrieversicherung. Prämien, Courtagen und Schadenzahlungen werden in der Regel nicht einzeln untereinander abgerechnet, sondern in monatlich oder quartalsweise durchgeführten Sammelabrechnungen. Versicherer und Makler verwenden in diesem Zusammenhang die Begriffe Bordero, Vermittler- bzw. Versichererinkassoabrechnung oder Courtage- bzw. Provisionsabrechnung. Auch die Steuerabrechnung fällt häufig in diesen Themenkomplex, da auch hier Zahlungsströme zwischen Endkunde, Makler und Risikoträger verrechnet werden müssen.

Inhalt:

- Wie laufen Inkasso- und Abrechnungsprozesse in der Industrieversicherung?

- Was sind die aktuellen Herausforderungen für diese Abrechnungsprozesse?

- Wie sähe eine „ideale Welt“ für digitale Vermittler- bzw. Versichererabrechnung aus?

- Wie sieht der Lösungsansatz der BiPRO aus – was verbirgt sich hinter der Norm 430.7?

- Wie sind die Prozesse der BiPRO Norm 430.7?

- Wie findet die Norm den Weg in die Praxis? Was bedeutet DIOPLUS in diesem Zusammenhang?

- Was ist der Projectscope?

- Wer sind die Teilnehmer?

- Warum verläuft die Verbreitung dieser Norm so erfolgreich?

- Für welche Industrieversicherer und -makler ist die BiPRO Vermittlerabrechnung interessant?

- Wer kann sich an DIOPLUS Teil- und Folgeprojekten beteiligen?

Wie laufen Inkasso- und Abrechnungsprozesse in der Industrieversicherung?

Industriemakler und -versicherer verwalten ihre Kundendaten, Angebote, Policen und Schäden in getrennten Systemen. Dies gilt auch für eventuell beteiligte Assekuradeure oder Rückversicherer. Der versicherte Kunde zahlt die Versicherungsprämie entweder an den Makler oder an den Versicherer, dieser verrechnet die Anteile für die anderen beteiligten Parteien weiter. Im einfachsten Fall erhält der Makler vom Endkunden die Bruttoprämie und reicht diese nach Abzug der Maklercourtage und ggf. der Steuer an den Versicherer weiter. Je nach Komplexität eines Industrieversicherungsvertrags (viele Deckungen, mehrere beteiligte Versicherer, internationales Geschäft mit verschiedenen Währungen und Steuern) können sehr komplexe Zahlungsströme entstehen.

Was sind die aktuellen Herausforderungen für diese Abrechnungsprozesse?

Wenn die Zahlungen im Rahmen einer Sammelabrechnung zusammengefasst werden, wie z. B. alle Prämienzahlungen eines Monats zwischen einem Makler und einem Versicherer, wird über ein Bankkonto eine bestimmte Summe überwiesen und als Anlage ein Abrechnungsdokument (Bordero) ausgetauscht. Herausforderung für Makler und Versicherer ist es, diese Abrechnungen untereinander abzugleichen: Stimmen die Summen bzw. Gegenrechnungen, welche Verträge müssen als „bezahlt” gekennzeichnet werden, wo sind nur Teilzahlungen erfolgt etc. Da Makler und Versicherer ihre Angebote bzw. Policen mit unterschiedlichen Nummern versehen, ist eine eindeutige Zuordnung der Einzelzahlungen nicht immer möglich. Unterschiedliche Formate der Abrechnungsdokumente wie Tabelleninhalte, Reihenfolge, Netto/Brutto-Differenzierung etc. erschweren dies zusätzlich.

Wie sähe eine „ideale Welt“ für digitale Vermittler- bzw. Versichererabrechnung aus?

In einer „idealen Welt“ würden Makler und Versicherer über den kompletten Lebenszyklus einer Versicherungspolice – vom ersten Angebot über die Police, verschiedene Policennachträge und Schadenregulierungen – in Echtzeit eindeutige Nummern und Kennzeichnungen über die Systemgrenzen von Maklern und Versicherern hinweg austauschen. So können alle Verwaltungs- und Zahlungsprozesse immer eindeutig zugeordnet werden. Unter „Vertragsnummer 4711″ wäre dann derselbe Vertrag im Versicherer- und Maklersystem sowie auch in den monatlichen Sammelabrechnungsdokumenten zu finden. Würden diese Daten digital über Schnittstellen zwischen Maklern und Versicherern ausgetauscht, könnten 99 Prozent aller Abrechnungsprozesse vollautomatisch durchgeführt werden. Die manuelle Suche und Zuordnung von einzelnen Abrechnungspositionen würde komplett entfallen. Sachbearbeiter*innen könnten sich auf die Korrektur weniger Fehlbuchungen bzw. Klärung offener Posten konzentrieren.

Wie sieht der Lösungsansatz der BiPRO aus – was verbirgt sich hinter der Norm 430.7?

Das Brancheninstitut für Prozessoptimierung, kurz BiPRO, hat sich die Standardisierung von unternehmensübergreifenden Geschäftsprozessen zum Ziel gesetzt. Ihre Durchdringung ist im Privatversicherungsgeschäft aufgrund des starken Skaleneffekts sehr hoch, in der Industrieversicherung ist die Akzeptanz aufgrund von Komplexität, geringeren Stückzahlen und auch geringerer Digitalisierungstiefe deutlich geringer.

Die Norm 430.7 hat dies geändert und der Verbreitung der BiPRO im Industrieversicherungsbereich beschleunigt. Sie umfasst fachlich die Abrechnung über alle Zeichnungs- und Abrechnungsarten, vom Versichererinkasso über das Führungs- und Beteiligungsgeschäft hin zum Vermittlerinkasso. Die Abrechnungsdaten zwischen den beteiligten Unternehmen werden über einen Webservice ausgetauscht. In den vergangenen Jahren wurde die Norm in verschiedenen Projekten, mit mehr als 25 Unternehmen, überarbeitet. Seit Ende 2019 liegt eine neu überarbeitete BiPRO-Norm 430.7 vor.

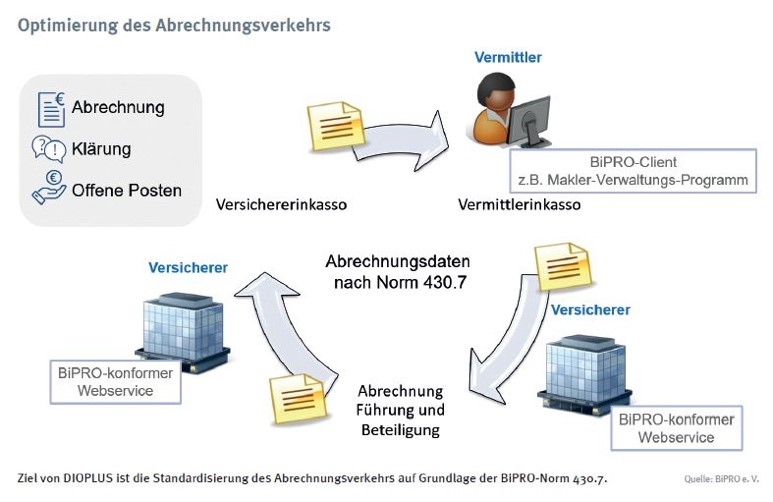

Wie sehen die Prozesse in der BiPRO Norm 430.7 aus?

Die nachfolgende Grafik zeigt aus einer übergeordneten Perspektive, welche Prozesse bei der Optimierung des Abrechnungsverkehrs in der Norm berücksichtigt werden:

Der Prozess beschreibt die Übermittlung von Abrechnungsdaten, die ein Abrechnender einem Abrechnungsempfänger mitteilen möchte. Dies kann z.B. im Führungs- und Beteiligungsgeschäft der Führende sein, der eine Beitrags- oder Schadenabrechnung übermittelt, beim Versichererinkasso der Versicherer, der eine Provisionsabrechnung übermittelt, oder im Vermittlerinkasso der Vermittler, der seine Abrechnung an den Versicherer übermittelt.

Die Norm selber kennt die Begriffe „Versicherer” oder „Makler” nicht, hier wird zwischen „Provider” und „Consumer” differenziert: Provider und Consumer bezieht sich in diesem Zusammenhang auf das Zur-Verfügung-Stellen sowie das Nutzen von Schnittstellen zwischen technischen Partnern im Versicherungsmarkt. Im Fall der Abrechnungsnorm können Makler und Versicherer in beiden Rollen agieren. Beispiel: Der Versicherer ist Provider, wenn er dem Consumer, z.B. einem Makler, über BiPRO-Schnittstellen fachliche Funktionen zur Verfügung stellt.

Daher klärt die Norm 430.7 folgende wichtige Punkte als Vorbedingungen:

- Die Partner haben sich im Bereich der Abrechnung im Führungs- und Beteiligungsgeschäft verständigt, wer als Webservice-Provider und wer als Consumer auftritt.

- Die Akteure müssen eine Vereinbarung zum Abrechnungsverkehr getroffen haben, die die Übermittlung von Abrechnungsdaten gemäß dem Teilprozess umschließt. Neben der allgemeinen Übereinkunft betrifft dies:

- Wer rechnet ab: Vermittler, Assekuradeur oder Versicherer?

- Art der Abrechnungsdaten (welche Arten werden geliefert, z.B. Inkasso, Exkasso, Courtagen, OPs oder Kontoauszüge?)

- Detaillierungsgrad (werden Einzelposten und/oder Salden bei bestimmten Abrechnungsarten geliefert?)

- Datenumfang (werden neben Zuordnungsdaten und den eigentlichen Buchungsdaten weitere Bestandsdaten mitgeliefert?)

- Zeitpunkt und Zeitraum (sind Ereignis-gesteuerte Lieferungen möglich, wann und über welchen Zeitraum sind turnusmäßige Lieferungen vereinbart?)

- Selektionskriterien (werden Daten über das gesamte Konto, einzelne Verträge, Kunden, Schäden etc. geliefert?)

Siehe hierzu auch die Detailinformationen aus Norm: BiPRO Norm 430.7 – Übermittlung Abrechnungen – 2.8.5 und die dazugehörigen Sequenzdiagramme

Wie findet die Norm den Weg in die Praxis? Was bedeutet DIOPLUS in diesem Zusammenhang?

Trotz erfolgreicher Normierung dauert die Verbreitung im Markt häufig mehrere Jahre: Projektpartner müssen sich individuell finden, Detailanforderungen aushandeln und vorhandene Systeme anpassen. Die Idee der BiPRO-DIOPLUS „Digitalisierungsoffensiven” ist es, verabschiedete Normen verbindlich umzusetzen. In der DIOPLUS verpflichten sich die Teilnehmer anhand eines „Letter of Intent“ zur Implementierung der Norm in einem bestimmten Zeitrahmen. Um den Zeitplan einzuhalten und die Projektziele zu verwirklichen unterstützt ein Steuerungskreis alle Projektphasen.

Ende 2019 begann die erste Phase (First Mover) der DIOPLUS zur Norm 430.7 Vermittlerinkasso. Aktuell setzen elf First Mover und drei Follower diese um und sind damit produktiv. In 2021 folgte die Umsetzung von nachgelagerten Prozessen, wie die Übermittlung von Offene-Posten-Listen und Klärungsanfragen. Ende 2021 startete das Folgeprojekt Führung und Beteiligung mit fünf Teilnehmern, seit Anfang 2022 haben sieben Unternehmen mit der Umsetzung des Versichererinkassos (aus Maklerperspektive die Provisionsabrechnung) begonnen.

Was ist der genaue Projectscope der BiPRO DIOPLUS Vermittlerinkasso?

Für die erste Phase ist der Scope wie folgt definiert: Auf Basis der BiPRO-Norm 430.7 (Release 2.8) wird die Abrechnung zwischen Vermittler (VM) und Versicherer (VU) im sogenannten Vermittlerinkasso (Maklerinkasso) in den beteiligten Unternehmen als Webservice umgesetzt. Dies umfasst:

- Übermittlung der Abrechnung im Vermittlerinkasso vom Vermittler an den Versicherer

- Übermittlung von Klärungsanfragen zur Abrechnung vom Versicherer an den Vermittler

- Übermittlung der OP-Liste vom Versicherer an den Vermittler

- Übermittlung von Klärungsanfragen zur OP-Liste vom Vermittler an den Versicherer

Der Scope der Normimplementierung erstreckt sich grundsätzlich auf alle Zeichnungsarten im Verhältnis VM-VU, VU-VU sowie VU-VM (Alleinzeichnung, Führung und Beteiligung). Die Umsetzung für eine Abrechnung VU-VM und VU-VU ist dabei im gleichen Zeitfenster nicht ausgeschlossen, ist aber nicht Projektbestandteil der ersten Phase.

Welche Markteilnehmer nehmen an der Normierung teil?

Nach den First Movern haben sich weitere Teilnehmer – Industrieversicherer, Makler und Softwareanbieter – angeschlossen. Der Kreis der Unterstützer wächst kontinuierlich:

- Allianz Lebensversicherungs-AG

- Aon Versicherungsmakler Deutschland GmbH

- ASSFINET GmbH

- AXA Konzern AG

- Barmenia Krankenversicherung AG

- Die Haftpflichtkasse VVaG

- Ecclesia Holding GmbH

- ERGO Group AG

- Gayen & Berns · Homann GmbH

- Generali Deutschland Services GmbH

- Gothaer Allgemeine Versicherung AG

- HDI AG

- Martens & Prahl Versicherungskontor GmbH & Co. KG

- R+V Allgemeine Versicherung AG

- Smart InsurTech AG

- SV Sparkassen Versicherung Holding AG

- Versicherungskammer Bayern

Warum verläuft die Verbreitung dieser BiPRO-Norm erfolgreicher als andere Normen?

Die Norm löst ein operatives Problem, das alle Marktteilnehmer teilen. Das Thema Vermittler- bzw. Versichererabrechnung ist kein Feld für Differenzierung im Wettbewerb, im Unterschied zu den produkt- oder deckungsorientierten Normen. Die Komplexität des Datenmodells hält sich ebenfalls im Rahmen, vergleicht man sie z. B. mit den versicherungsfachlichen Normen im Bereich TAA (Tarifierung/Angebot/Antrag). Der unternehmensübergreifende Austausch von Informationen konnte daher schnell Fahrt aufnehmen. Alle Teilnehmer eint der Wunsch nach einer effizienteren und schlankeren Abrechnung, die nur durch gemeinsame Optimierung und Normierung der Prozesse erreicht werden kann.

Für welche Industrieversicherer und -makler ist die BiPRO Vermittlerabrechnung interessant?

Da die Themen Bordero, Vermittler- bzw. Versichererinkassoabrechnung bzw. Courtage- oder Provisionsabrechnung bei jedem Makler und Versicherer hohe Kosten verursacht, ist die Norm prinzipiell für alle Marktteilnehmer interessant – ein gewisses Transaktionsvolumen vorausgesetzt. Je größer die Anzahl der Versicherer ist, mit denen monatlich abgerechnet werden muss (aus Versicherersicht entsprechend umgekehrt), umso mehr lohnt sich die Beschäftigung mit einer automatisierten, digitalisierten Lösung. Sollten die meisten Partner, mit denen der Versicherer/Makler abrechnet, schon die Norm umgesetzt haben, wird das Thema noch attraktiver. Am Ende muss bewertet werden, wie schnell sich die Einmalkosten einer digitalen Anbindung durch Einsparen der monatlichen manuellen Abrechnungsaufwände amortisiert.

Wer kann sich an DIOPLUS Teil- und Folgeprojekten beteiligen?

Die DIOPLUS steht allen Mitgliedern der BiPRO sowie des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) offen. Wichtig ist das Commitment zu einer verbindlichen, produktiven Umsetzung. Für Neueinsteiger gibt es vielfältige Unterstützungsoptionen, so z. B. eine Reihe von Implementierungsteams und Patenschaften. Zur Finanzierung von Projektleitung und Unterstützung tragen alle Beteiligten einen entsprechenden Beitrag bei. Dieser kann beim jeweiligen DIOPLUS-Projektleiter angefragt werden.

Weiterführende Informationen:

- Fachartikel Versicherungsforen Leipzig: Use Case Bordero-Erstellung – Wie der Sammelabrechnungsprozess zwischen Marktpartnern in der Industrieversicherung skalierbar wird

- Podcast “ID Industrieversicherung Digital”: Digitale Vermittlerabrechnung mit BiPRO aus Maklersicht – mit Holm Schröder von AON

- Podcast “ID Industrieversicherung Digital”: BiPRO in der Industrieversicherung am Beispiel Vermittlerabrechnung – mit Markus Heussen von b-tix

- https://bipro.net/portfolio-items/dioplus-optimierung-abrechnungsverkehr/

- BiPRO Norm 430.7 – Uebermittlung Abrechnungen – 2.8.5

- BiPRO Norm 430.7 – Sequenzdiagramme