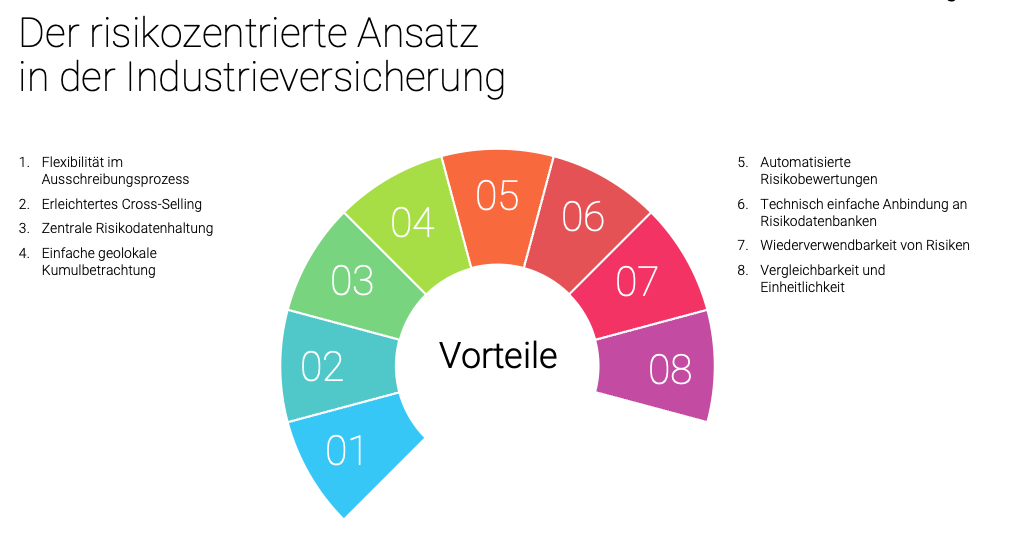

Der risikobasierte Ansatz bei der Speicherung von Kundendaten bietet Maklern und Industrieversicherern eine interessante Alternative zum vertragsbezogenen Ansatz. Dabei werden die Risikodaten unabhängig vom einzelnen Vertrag auf Kundenebene abgelegt. Dies führt zu einer wesentlich besseren Gesamtübersicht über alle Kundenrisiken und zu einer beschleunigten Bearbeitung bei spartenübergreifenden Nachträgen.

Kurz & Knapp

- Der risikobasierte Ansatz in der Datenablage von Industrieversicherungen ermöglicht eine effiziente Verwaltung von Risikodaten auf Kundenebene, was zu schnelleren spartenübergreifenden Prozessen führt.

- Im Gegensatz zur herkömmlichen vertragsbezogenen Speicherung schafft dieser Ansatz einen zentralen Informationspool, der die Wiederverwendbarkeit von Risikodaten fördert und klare Vorteile bei Bestandsprozessen wie Renewal bietet.

- Die Anwendung des risikobasierten Ansatzes in mgm A12 Cosmo zeigt, dass effiziente Ausschreibungsprozesse und optimierte tägliche Aufgaben wie Suche und Reporting möglich sind. Diese Herangehensweise verspricht nicht nur Effizienz, sondern eröffnet auch neue digitale Möglichkeiten in der Versicherungswirtschaft.

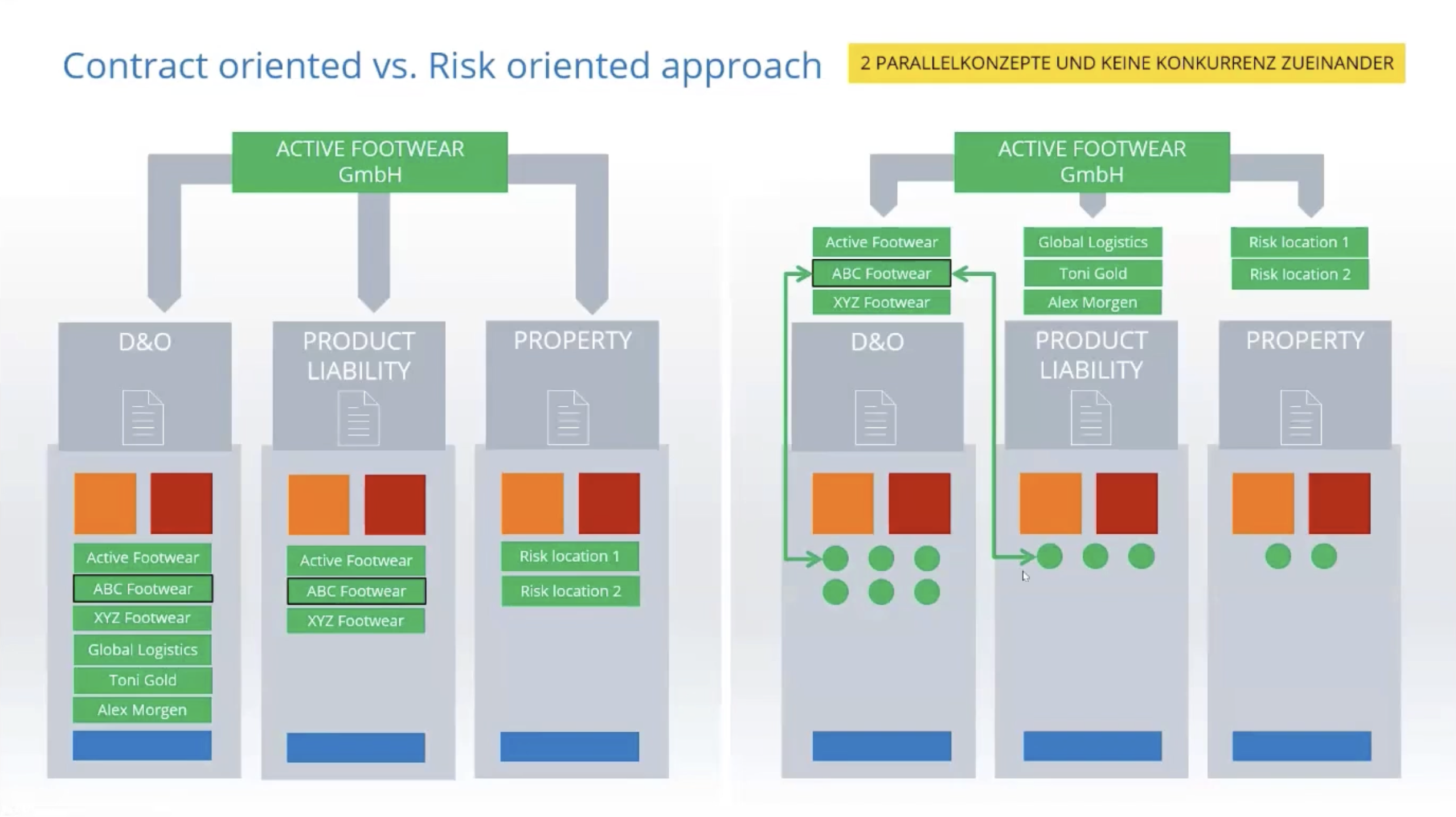

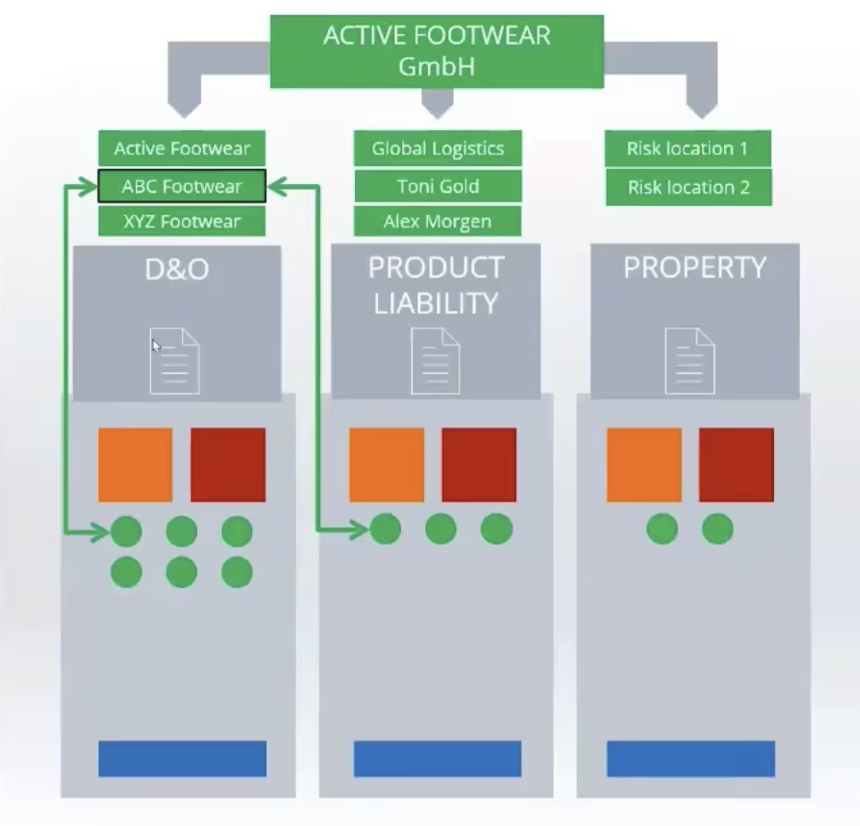

Im Gegensatz zur traditionellen vertragsbezogenen Datenablage werden die Risiken beim risikobasierten Ansatz nicht am Vertrag erfasst. Vielmehr werden sie auf Kundenebene gespeichert und vertragsunabhängig nach ihren Risikoparametern beschrieben – unabhängig davon, ob es sich z. B. um Personen-, Unternehmens oder Sachrisiken handelt. Dieses Vorgehen schafft einen zentralen Ort für Risiken, an dem alle Informationen über sie digital hinterlegt ist. Dies gilt auch für Risiken, die noch nicht versichert sind (Deckungslücken) oder über andere Versicherer oder Maklern gedeckt sind.

Auf diese Weise entsteht ein zentraler Informationspool über alle Kundenrisiken. Die darauf aufbauenden Verträge beziehen dann ihre Informationen automatisch aus diesem zentralen Informationspool. Beispielsweisen werden zentral erfasste Risikodaten wie Unternehmensgröße, Mitarbeiterzahl, Umsatz- und Bilanzdaten sowohl in Financial Lines- als auch in Sachversicherungen. Diese Methode ermöglicht die spartenübergreifende Wiederverwendbarkeit der Risikodaten und gewährleistet eine einheitliche Beschreibung, unabhängig von ihrer Deckung.

Daraus ergeben sich klare Qualitäts- und Effizienzvorteile insbesondere bei Bestandsprozessen, z. B. bei Jahresstichtagsmeldungen oder bei der Nachtragsbearbeitung im Renewal.

Für Makler vereinfacht sich beispielsweise auch der Ausschreibungsprozess, da sich die spartenübergreifenden Ausschreibungen ebenfalls mit deutlich weniger Aufwand durchführen lassen.

Auch tägliche Aufgaben wie Suche oder Reporting über den gesamten Bestand werden vereinfacht, wenn Risikodaten als eigenständige Datenelemente vorliegen. Ebenso wird die Durchführung von geolokalen kumulativen Betrachtungen für bestimmte Risikotypen, wie z.B. Gebäude in einer bestimmten Region, unkomplizierter. Die Implementierung automatisierter Risikobewertungsregeln und die Anbindung an externe Risikodatenbanken vereinfacht sich technisch, da das Mapping der Daten pro Risikoart und nicht pro Deckung erfolgt. Dies bedeutet, dass weniger Daten abgeglichen werden müssen.

mgm A12 Cosmo: Der risikozentrierte Ansatz in der Praxis

In mgm A12 Cosmo wird das Konzept des risikozentrierten Ansatzes in der Praxis umgesetzt. Um den Einsatz zu verdeutlichen, zeigen wir anhand eines konkreten Versicherungsszenarios das Unternehmen „Active Footwear“, das Outdoor- und Sportschuhe herstellt. Mit zwei Tochtergesellschaften für Vertrieb und Marketing sowie einer Holding, zu der auch ein Logistikunternehmen gehört, ergeben sich verschiedene Versicherungsaspekte: Neben der Versicherungsnehmerin „Active Footwear“ und den Tochterunternehmen sind auch Personenrisiken, z. B. für D&O-Deckungen, zu berücksichtigen.

Beispielunternehmen Active Footwear: ein Überblick der wichtigsten Risiken

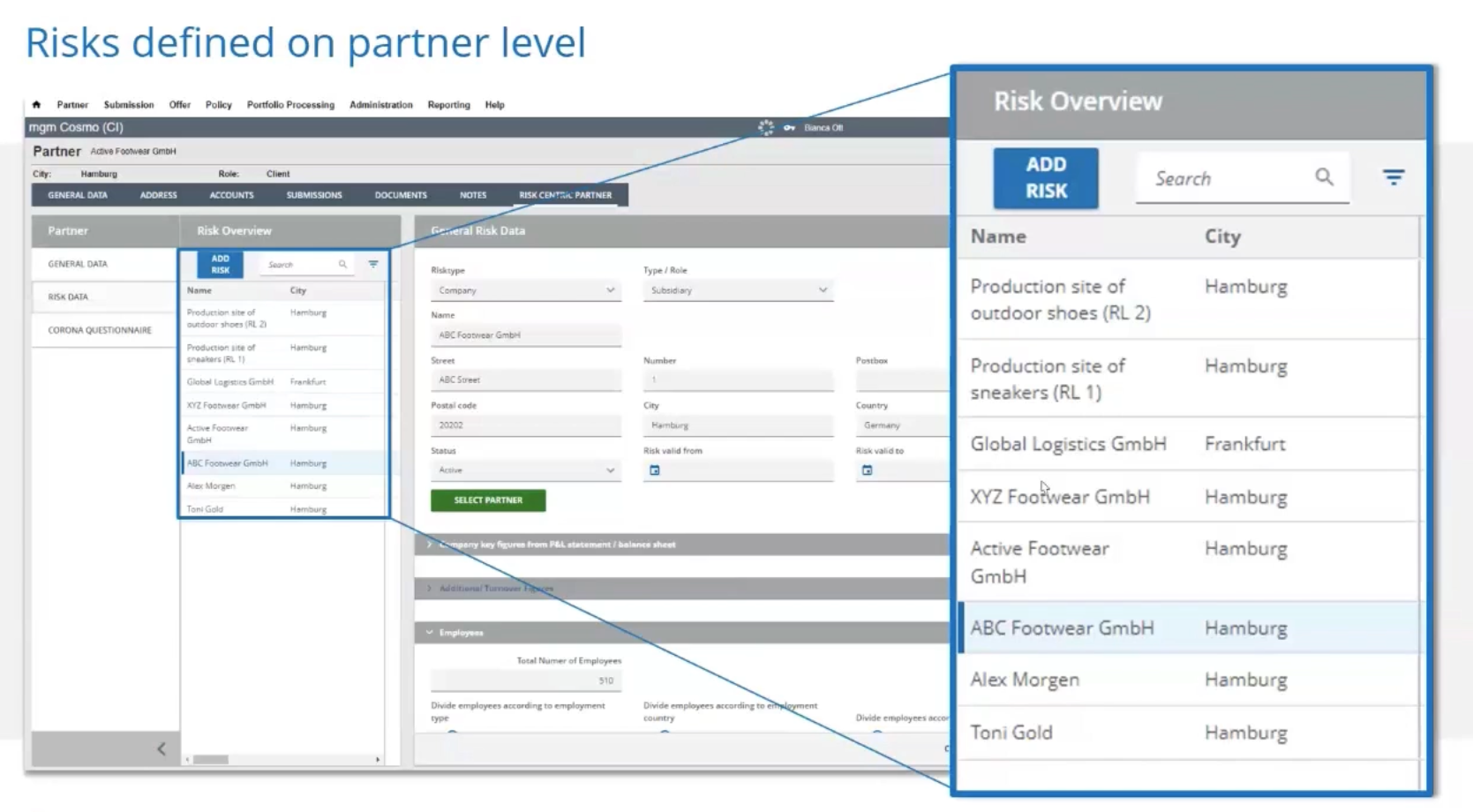

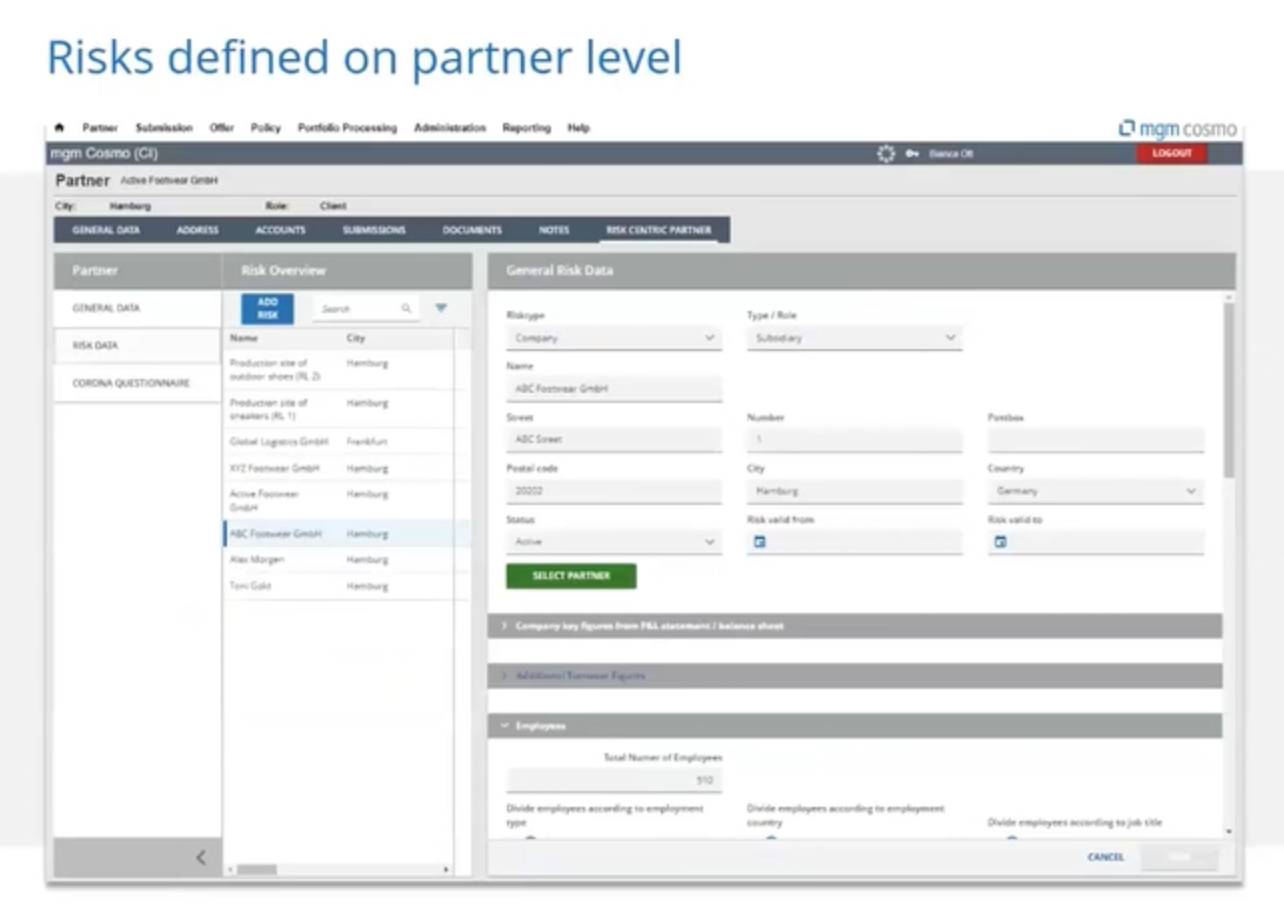

Ein Blick auf die Oberfläche in mgm A12 Cosmo zeigt den Kunden “Active Footwear” mit einer Liste aller für ihn hinterlegten Risiken. In diesem Fall sind es primär Unternehmens- und Personendaten, die für das beschriebene Szenario identifiziert wurden.

- Global Logistics GmbH (Holding)

- XYZ Footwear GmbH (Schwestergesellschaft)

- Active Footwear GmbH (Tochterunternehmen 1)

- ABC Footwear (Tochterunternehmen 2)

- Produktionsstätte der Outdoorschuhe (Gebäude, Maschinen)

- Produktionsstätte der Sportschuhe (Gebäude, Maschinen)

- Alex Morgan (Schlüsselperson 1)

- Toni Gold (Schlüsselperson 2)

Auf der linken Seite wurde eine der Tochtergesellschaften ausgewählt („ABC Footwear GmbH“) und ein Formular zur Erfassung von Risiken des Typs „Unternehmen“ mit der Rolle oder in der Ausprägung als Tochtergesellschaft geöffnet. Mit den genannten Informationen lässt sich ein umfassendes und komplexes Risikoprofil erfassen.

Die so erfassten Daten lassen sich nun für verschiedene Prozesse verwenden, z. B. für die Durchführung von Ausschreibungen für Sach- und D&O-Deckungen. Hierbei müssen nur noch die spartenspezifischen Informationen erfasst werden, alle Risikodaten werden automatisch aus der zentralen Risikodatenbanken übernommen.

Fazit

Der risikobasierte Ansatz in der Datenablage führt zu deutlich effizienteren Bestandsprozessen, z. B. bei Ausschreibungen, Nachträgen und im jährlichen Renewal. Softwarelösungen wie mgm A12 Cosmo unterstützen diesen spartenübergreifenden Ansatz, wobei er individuell an die jeweiligen Vertriebs- und Bestandsprozesse angepasst werden kann. Dieser Ansatz verspricht nicht nur eine effektivere Arbeitsweise, sondern eröffnet auch neue Möglichkeiten für digitale Prozesse und Datenaustausch in der Versicherungswirtschaft.

Erfahren Sie mehr über mgm A12 Cosmo und kontaktieren Sie unser Cosmo-Team. Klicken Sie hier für weitere Informationen.