Für die Versicherungsbranche bietet künstliche Intelligenz (KI) ein enormes Potenzial zur Differenzierung in der Kundenansprache und zur internen Effizienzsteigerung. Allerdings haben viele Chief Information Officers bereits einen vollen Aufgabenzettel, da die Top-Priorität „Digitalisierung des Geschäfts“ häufig noch am Anfang steht. Nun gilt es, KI als zweiten Gamechanger parallel in die operative Umsetzung zu bringen. Geht beides zusammen? Ein Standpunkt.

Wer die einschlägigen Wirtschaftsmedien und Fachdienste für Chief Information Officers verfolgt, weiß: In der Industrie ist der produktive Einsatz von künstlicher Intelligenz bereits ein erprobtes Werkzeug. Unternehmen unterschiedlicher Branchen erkennen vielerorts Effizienzpotenziale, die mit KI-Technologien erschlossen werden können, bewerten diese und gehen bei erfolgversprechendem Business Case in die Umsetzung.

Auch in der Versicherungs- und Finanzbranche hat die Implementierung von KI bereits für Aufsehen gesorgt. Ein aktuelles Beispiel ist die Entwicklung der KI-Applikation „HDI-GPT“. Dabei handelt es sich um eine HDI-interne generative KI zur Optimierung von Versicherungsprozessen und -workflows. Durch die Verarbeitung von Daten aus verschiedenen Quellen kann HDI-GPT Mitarbeiter bei der Bearbeitung individueller Anwendungsfälle unterstützen. Die KI-Applikation läuft in Private Cloud-Instanzen, erfüllt damit regulatorische Anforderungen und gewährleistet Sicherheit und Compliance bei der Datenverarbeitung.

Abschätzung möglicher Wertbeiträge auf Use Case-Ebene

Ein weiteres Beispiel ist der Einsatz eines KI-Agenten im weltweiten Kundenservice des Finanzdienstleisters Klarna. Dieser Agent bearbeitet nach Angaben von Klarna zwei Drittel aller Kundenservice-Chats, was der Arbeitsleistung von 700 Vollzeitmitarbeitenden entspricht. Durch diese Automatisierung will Klarna jährlich 40 Mio. Dollar (37 Mio. Euro) einsparen und gleichzeitig die Lösung von Kundenproblemen von elf auf zwei Minuten reduzieren. Für die Realisierung nutzt Klarna OpenAI-basierte Lösungen.

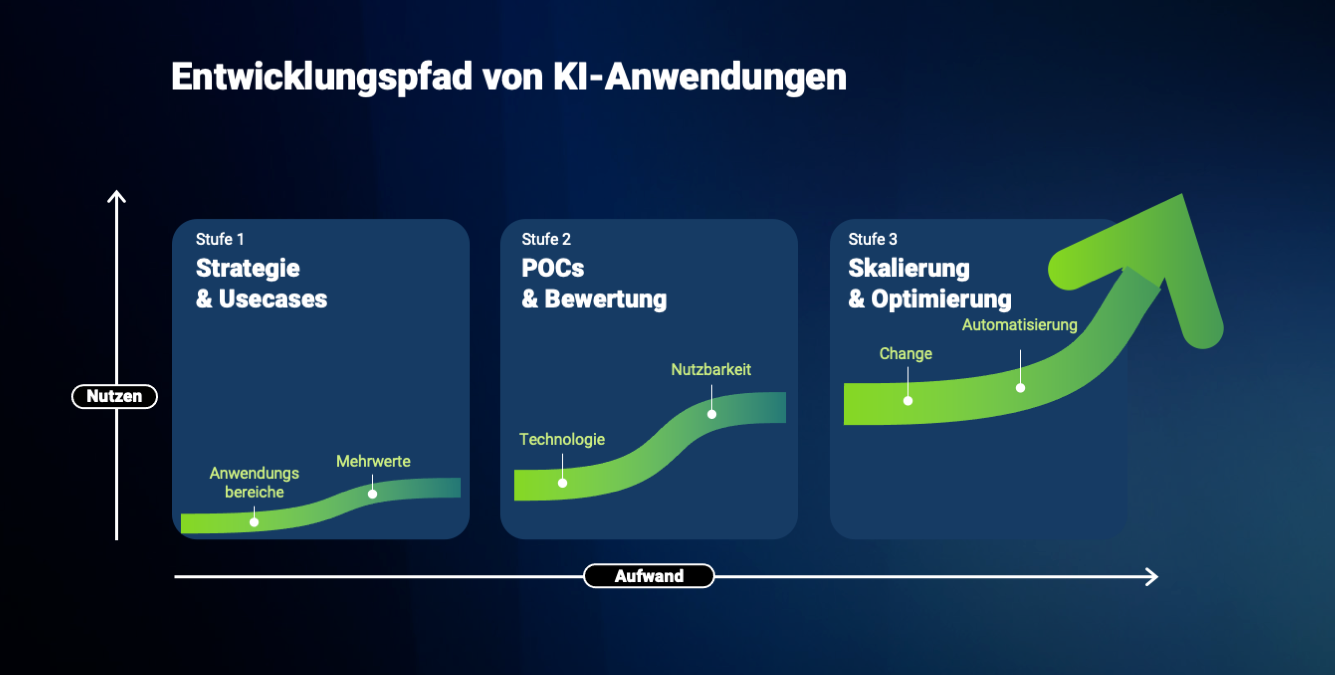

Bereits diese beiden Beispiele verdeutlichen: Die Einführung von KI in der Versicherungsbranche kann nicht nur dazu beitragen, interne Prozesse zu optimieren und Kosten einzusparen, sondern auch das Kundenerlebnis zu verbessern. Aktuell sehen wir, dass auf Fachbereichsebene viele Ideen in Prioritätenlisten gesammelt werden. Nun geht es unter anderem darum, die erwarteten Wertbeiträge identifizierter Use Cases abzuschätzen. Gemeinsam mit dem Management kann so eine einheitliche Entscheidungsgrundlage für die unternehmensweite Einführung von Proof of Concepts (PoC) gefunden werden, um anschließend in die Skalierungsphase gehen zu können. Das klingt banal, ist aber häufig nicht die gelebte Realität in Unternehmen.

Interne Systeme mit KI-basierten Lösungen verbinden – je mehr, desto besser

Setzt man beispielsweise eine KI ein, um im gewerblichen oder industriellen Angebotsprozess umfangreiche Datenanhänge wie Geschäftsberichte, Risikoberichte, Finanzdaten und Flotten- oder Portfoliodaten in E-Mails auszulesen, wird bereits damit ein erster Effizienzgewinn erzielt. Die Bearbeitungszeiten für das Einlesen der Dokumente und für die Klärung eventueller Rückfragen können stark minimiert werden.

Wird nun in einem nächsten Schritt mit diesen Daten beispielsweise der Angebots- oder Underwritingprozess in einem digitalisierten System befüllt, eröffnet das neue Möglichkeiten:

- eine vollautomatische Datenprüfung und gegebenenfalls sogar eine Angebotserstellung, oder

- Rückfragen wie „Uns fehlen noch die gewünschten Selbstbehalte und der letzte Jahresgewinn“ automatisiert zu erzeugen.

Messungen, die wir bei einem Versicherer gemacht haben, um den Wertbeitrag für das mittelständische Gewerbegeschäft abzuschätzen, lieferten im konkreten Fall eine ausgewogene Verteilung: Ungefähr die Hälfte des Effekts konnte durch die Verkürzung der Bearbeitungszeiten von Angeboten realisiert werden, die andere Hälfte durch die erwartete Prozessautomatisierung in Verbindung mit einem digitalen Angebotssystem.

Geht KI auch ohne moderne digitale Verwaltungssysteme?

Lassen sich Geschäftsprozesse durch KI aber auch dann effizienter gestalten, wenn sie nicht ohne weiteres über API (Application Programming Interface) an moderne, schnittstellenbasierte Integrationstechnologien angebunden werden können? Diese Frage wird vor allem von Unternehmen gestellt, die an Legacy-Systeme (Altsysteme) gebunden sind.

Die Antwort lautet: Ja. Viele Unternehmen haben in den letzten Jahren bereits Erfahrungen mit sogenannten Robotics-Lösungen gesammelt, die als Schnittstellentechnologie zwischen verschiedenen Systemen fungieren. Dabei wird der Robotics-Technologie – wie sonst einem Mitarbeitenden – die Fähigkeit vermittelt, Daten aus einem Quellsystem auszulesen und zur Weiterverarbeitung in ein anderes System einzuspeisen. Diese Erfahrung kann auch für den Einsatz von KI-basierten Lösungen in Verbindung mit nicht-digitalen Verwaltungssystemen genutzt werden.

Allerdings steigen dadurch die Kosten einer Implementierung. Das heißt, dass die Use Cases im Vergleich einen höheren Wertbeitrag erwirtschaften müssen, um genauso profitabel zu sein wie Lösungsansätze ohne Einsatz von Robotics. Dafür verlieren die Unternehmen aber keine Zeit, erste Erfahrungen mit KI zu sammeln und dabei auch ihre bestehenden Systeme zu berücksichtigen. Gleichzeitig eröffnet sich für die Unternehmen, die ihre Altsysteme noch fünf bis zehn Jahre betreiben werden, die Option, dies zumindest effizienter zu tun und damit den Handlungsspielraum etwas zu erweitern.

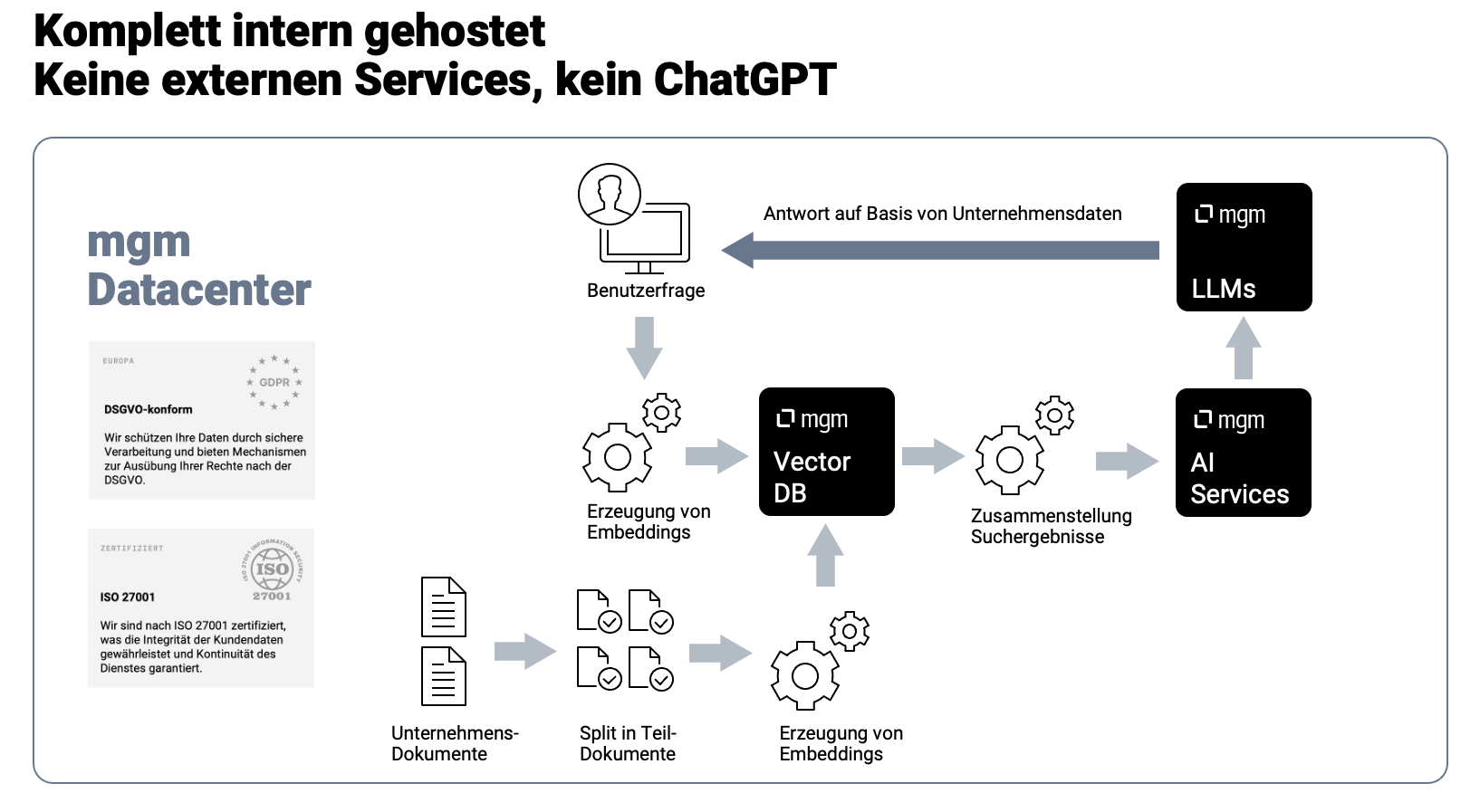

Starterkit und Modellauswahl: Aufbau einer sicheren und vertrauenswürdigen KI-Infrastruktur

Keine KI-Anwendung ohne Hardware, Rechenleistung und die richtige Software. Der Aufbau einer robusten KI-Infrastruktur ist ein fundamentaler Schritt für Industrieversicherer und Industriemakler in einem regulierten Markt. Sie müssen entscheiden, ob sie KI-Anwendungen On-Premise – also auf lokalen Rechnern –, in der Cloud oder in einer hybriden Umgebung betreiben möchten. Jede dieser Optionen hat ihre eigenen Vor- und Nachteile in Bezug auf Skalierbarkeit, Kosten und Sicherheit.

Flexible Infrastruktur für Modelle und alte wie neue Digitalprojekte

Nach den bisherigen Erfahrungen erscheint es in jedem Fall sinnvoll, in eine Infrastruktur zu investieren, die den Betrieb unterschiedlicher Modelle ermöglicht. Diese Strategie ist auch dann sinnvoll, wenn aus verschiedenen Gründen nicht alle denkbaren und zukünftigen Modelle in Produktion gehen können. So zeigt die Erfahrung, dass während der PoC-Phasen zwar Beispieldaten zur Verfügung stehen, diese aber beispielsweise nicht in hundertprozentig sicheren Umgebungen eingesetzt werden können. Das Wissen darüber, was funktioniert und wie sich die Modelle entwickeln, sollte jedoch nicht durch einen Fokus auf ein oder zwei Modelle eingeschränkt werden. Um effektiv mit mehreren Modellen in verschiedenen Umgebungen arbeiten zu können, gibt es zudem Systeme zur Generierung von Testdaten.

Zugegeben: Da die Industrieversicherungsbranche immer noch stark von nicht-digitalen Lösungen geprägt ist, bleibt der potenzielle Mehrwert von KI-Lösungen häufig begrenzt. Aber dort, wo bereits Ressourcen in Form von Geld und Personal in dringend notwendige Digitalisierungsprozesse fließen, sollte das neue Thema KI mit diesen direkt verzahnt werden. Für Unternehmen kann es also ratsam sein, ihre Budgets zwischen den beiden „Gewinnerthemen“ auszubalancieren und zu priorisieren.

Dieser Text ist im Juli 2024 zuerst als Gastbeitrag bei “Herbert Frommes VERSICHERUNGSMONITOR” (kostenpflichtig) erschienen, hier ist der Teaser.