Zuletzt aktualisiert am: 8. Februar 2022

Photo by Daniel Olah on Unsplash

Der folgende Fachbeitrag “Digitale Souveränität des steuerlichen Beraters” wurde in der REthinking Tax 2/2021, 17 veröffentlicht. Weitere Informationen zur Fachzeitschrift erhalten Sie auf der Webseite von FACHMEDIEN ottoschmidt.

Der folgende Fachbeitrag “Digitale Souveränität des steuerlichen Beraters” wurde in der REthinking Tax 2/2021, 17 veröffentlicht. Weitere Informationen zur Fachzeitschrift erhalten Sie auf der Webseite von FACHMEDIEN ottoschmidt.

Potenzial der Enterprise AI Low Code Plattform A12 in der Steuerfunktion

Hintergrund und Motivation

In Beratungshäusern und Steuerabteilungen von Unternehmen gehört der Einsatz von Software zum täglichen Handwerkszeug. Standardsoftwarelösungen, die insbesondere im Rahmen der Buchhaltung, Jahresabschlusserstellung sowie bei der Erstellung und Abgabe von Steuererklärungen unterstützen, finden sich heute nahezu flächendeckend bereits auch in kleinen Kanzleien. Umfassendere und mehr oder weniger maßgeschneiderte Tax-Compliance-Lösungen sind hingegen meist nur in Steuerabteilungen großer Unternehmen zu finden.

Dennoch scheint für viele steuerliche Berater in Organisationen jeder Größe oftmals das Tabellenkalkulationsprogramm mit grünem Logo das digitale Werkzeug der Wahl zu sein.[1] Für pragmatische Behelfslösungen, die nur für den konkreten Einzelfall bestimmt sind, mag dies eine handhabbare Vorgehensweise darstellen. Als Dauerlösungen – insbesondere für regelmäßig wiederkehrende Nebenarbeiten zur Steuerdeklaration, diverse Steuerberechnungen sowie die Übertragung, Abstimmung, Konsolidierung und Analyse von Daten mangels Schnittstellen zu und zwischen den eingesetzten steuerlichen Softwarelösungen – sind Tabellenkalkulationen eher ungeeignet. Durch deren Einsatz in der Steuerfunktion werden oftmals Kalkulationen mit sensiblen steuerlichen Daten aus webbasierten Fileablagen herunter- und hochgeladen und zwischen Mitarbeitern und Mandanten per E-Mail ausgetauscht. Die unbemerkte Veränderung von Daten, Formeln und Makros insbesondere durch „copy and paste“, die Weiterleitung an Unberechtigte, Datenverlust, ja sogar Datendiebstahl werden bei diesem Vorgehen billigend in Kauf genommen. Eine solche Schatten-IT, die mangels Schnittstellen nicht in bestehende vor- und nachgelagerte IT-Systeme integriert ist, ist nicht nur ineffizient, vielmehr bergen die fehleranfälligen manuellen Arbeitsschritte erhebliche Compliance-Risiken.

Auch wenn die aufgeführten Argumente unstreitig gegen den exzessiven Einsatz von Tabellenkalkulationen in der Steuerfunktion sprechen, so bieten diese für den steuerlichen Berater dennoch Vorteile wie insbesondere flexible Anpassungsmöglichkeiten. Dazu scheint es einen offensichtlichen Mangel an praxistauglichen Alternativen zu geben. So sind viele steuerliche Softwarelösungen in ihrem Funktionsumfang begrenzt. Dazu mangelt es entsprechenden Lösungen nicht selten an leicht zu implementierenden Anpassungs- und Erweiterungsmöglichkeiten – zumindest an solchen, die der steuerliche Berater eigenständig umsetzen oder einfach veranlassen könnte. Größere Anpassungen in Form von Individualentwicklungen sind durch den kombinierten Einsatz von IT- und Steuerexperten nicht nur ressourcen- und zeitintensiv, vielmehr erschweren sie die Handhabbarkeit bei perspektivischen Anpassungen (Stichwort: Legacy System). Dabei machen gerade die hohe Frequenz, mit der Gesetze verabschiedet, Recht gesprochen, Verwaltungsverlautbarungen erlassen oder aufgehoben sowie steuerliche Literaturmeinungen veröffentlicht werden, flexible und zeitnah anpassbare Softwarelösungen im Steuerrecht unabdingbar.

Modellbasierte Entwicklung und Low-Code

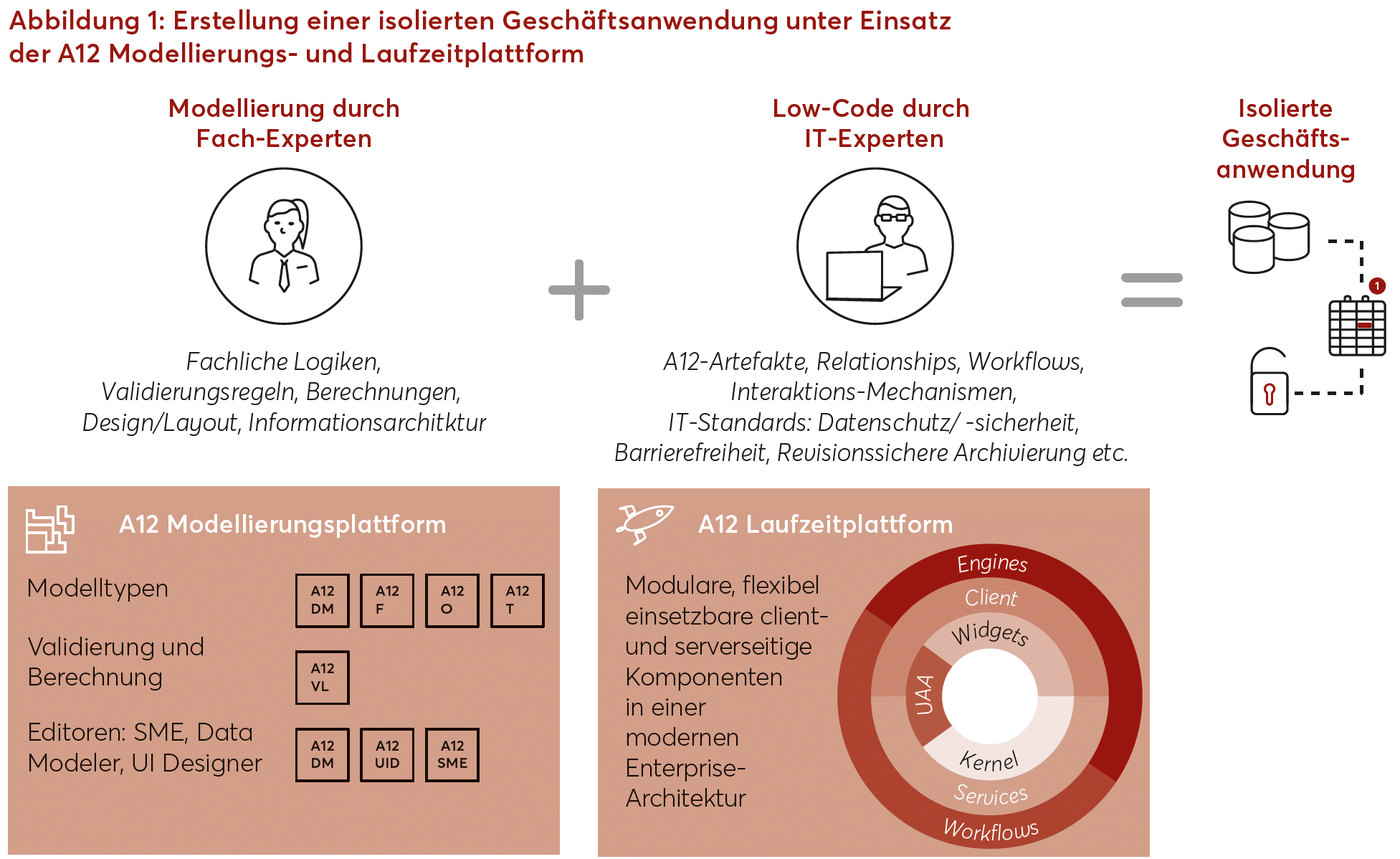

Um den im vorangegangenen Abschnitt aufgeführten Risiken und Anforderungen zu begegnen, benötigen die steuerlichen Berater Werkzeuge, mit denen sie befähigt werden, eigene digital-integrierte Lösungen umzusetzen und dies möglichst ohne Programmierkenntnisse. Ein Ansatz, welcher in diese Richtung weist, ist die von mgm entwickelte Enterprise AI Low Code Plattform A12.[2]

Das Ziel von A12 besteht darin, schneller und wirtschaftlicher skalierbare, robuste, sichere und langlebige Enterprise-Software zu erstellen. Ermöglicht wird dies insbesondere durch modellbasierte Entwicklung, mit der eine Trennung von Fachlichkeit und Technik einhergeht. So können Fach-Experten eigenständig fachliche Inhalte in Modellen abbilden und insoweit unabhängig von IT-Experten agieren. IT Experten können sich hingegen dank der in A12 enthaltenen Low-Code-Komponenten auf die IT-technische Umsetzung der digitalen Anwendung fokussieren, da sie die Fachlichkeit der Anwendung aus den von den Fach-Experten erstellten Modellen ohne Notwendigkeit einer Anpassung des Fachinhalts übernehmen können. Diese Trennung ist nicht nur im Rahmen der Erstimplementierung einer Anwendung, sondern auch bei der Umsetzung fachlicher oder technischer Anpassungen gegeben.

Konkret können Fach-Experten fachliche Logiken, Validierungsregeln und Berechnungen sowie das Design bzw. Layout in Modellen abbilden. Dies geschieht mithilfe von Editoren und dem Einsatz einer domänenspezifischen Sprache (domain specific language – DSL), welche von A12 bereitgestellt werden.[3] IT-Experten wiederum können auf A12-Artefakte, Relationships, Workflows, Interaktions-Mechanismen, IT-Standards sowie A12-Konzepte zurückgreifen und damit die Modelle der Fach-Experten in einer isolierten Anwendung aufgehen lassen. Auf diese Weise wird die aktuell übliche Arbeitspraxis bei der Umsetzung von digitalen Anwendungen durch einen modellbasierten Entwicklungsansatz durchbrochen. So formulieren Fach-Experten üblicherweise fachliche Anforderungen in Lastenheften an IT-Experten, welche wiederum Pflichtenhefte führen und schließlich die Anwendung insgesamt sowohl fachlich als auch technisch umsetzen. Danach erfolgt regelmäßig ein nachgelagerter Abgleich zwischen den gestellten Anforderungen der Fach-Experten in Lastenheften und den fachlichen Funktionen der von den IT-Experten umgesetzten Anwendung. Im Rahmen eines modellbasierten Ansatzes ist all dies nicht erforderlich, da die Fachlichkeit aus den von den Fach-Experten erzeugten Modellen 1:1 übernommen wird. Sofern also die Übernahme der fachlichen Inhalte aus den Modellen in die Anwendung sichergestellt ist, bedarf es aus Compliance-Sicht lediglich einer Validierung des fachlichen Inhalts der Modelle.

Auf diese Weise wird die aktuell übliche Arbeitspraxis bei der Umsetzung von digitalen Anwendungen durch einen modellbasierten Entwicklungsansatz durchbrochen. So formulieren Fach-Experten üblicherweise fachliche Anforderungen in Lastenheften an IT-Experten, welche wiederum Pflichtenhefte führen und schließlich die Anwendung insgesamt sowohl fachlich als auch technisch umsetzen. Danach erfolgt regelmäßig ein nachgelagerter Abgleich zwischen den gestellten Anforderungen der Fach-Experten in Lastenheften und den fachlichen Funktionen der von den IT-Experten umgesetzten Anwendung. Im Rahmen eines modellbasierten Ansatzes ist all dies nicht erforderlich, da die Fachlichkeit aus den von den Fach-Experten erzeugten Modellen 1:1 übernommen wird. Sofern also die Übernahme der fachlichen Inhalte aus den Modellen in die Anwendung sichergestellt ist, bedarf es aus Compliance-Sicht lediglich einer Validierung des fachlichen Inhalts der Modelle.

Modellbasierte Entwicklung in der Steuerfunktion

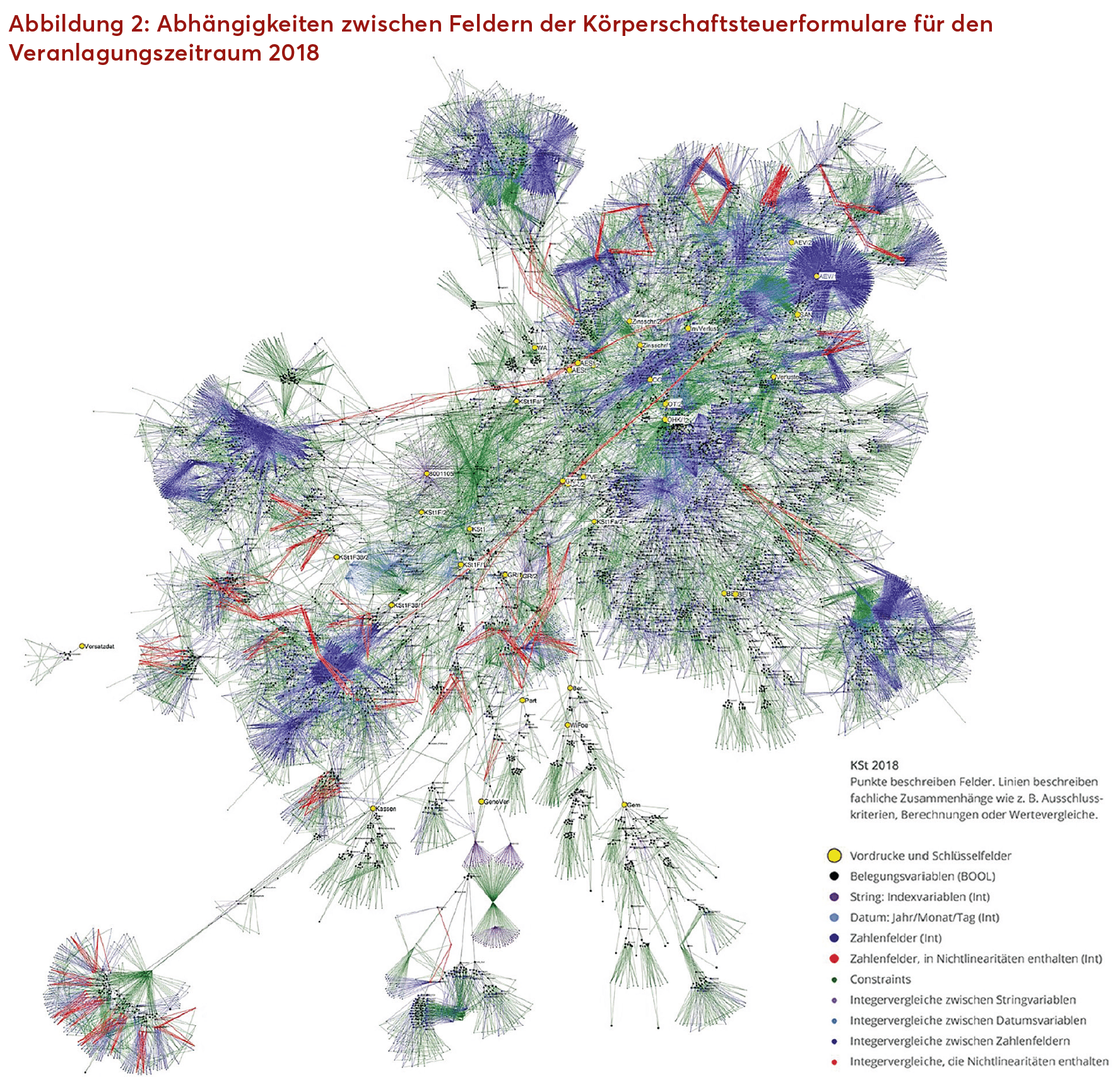

Ein vielversprechender Ansatz gerade für die Digitalisierung der Steuerfunktion ist die Low-Code-Technologie, mit der beispielsweise künftig die fachlichen Mitarbeiter der Steuerabteilung von Siemens „verstärkt selber beim Programmieren aktiv werden, um Anwendungen auf ihre Bedürfnisse hin anzupassen“.[4] A12 bietet hier den Vorteil, dass sich Fach-Experten gerade nicht mit den eigentlichen Low-Code-Komponenten auseinandersetzen müssen, sondern sich vielmehr auf die intuitivere modellbasierte Entwicklung unter Verwendung von Editoren und einer domänenspezifischen Sprache konzentrieren können. Dieser Ansatz ist für den steuerlichen Bereich prädestiniert. Dies zeigt sich nicht zuletzt daran, dass die Modellierung sämtlicher Validierungsregeln für Formulare und Anlagen für mehrere Steuerarten im Rahmen von ELSTER durch fachliche Experten unter Einsatz von A12 vorgenommen werden. Abbildung 2 zeigt in diesem Kontext die von fachlichen Experten modellierten Abhängigkeiten zwischen Feldern der Körperschaftsteuerformulare für den Veranlagungszeitraum 2018.

Dass der Einsatz von A12 auch in Beratungshäusern und Unternehmen zur Erstellung steuerlicher Lösungen geeignet ist, konnte im Rahmen eines ersten, im Internet frei zugänglichen und abrufbaren A12-Showcase mit aktuellem steuerlichen Bezug zur Grundsteuerreform[5] – dem A12-Grundsteuerrechner[6] – gezeigt werden. Als isolierte Anwendung ist der A12-Grundsteuerrechner in keine IT-Landschaft eingebunden. Die Lösung unterstützt den Anwender bei der Berechnung der (neuen) Grundsteuerwerte ab 2022 sowie der Steuermessbeträge und der Grundsteuer ab 2025 für inländischen Grundbesitz sowohl nach dem Bundesmodell als auch nach etwaigen Landesmodellen.[7]

Einblick in ein Dokumentenmodell des A12-Grundsteuerrechners

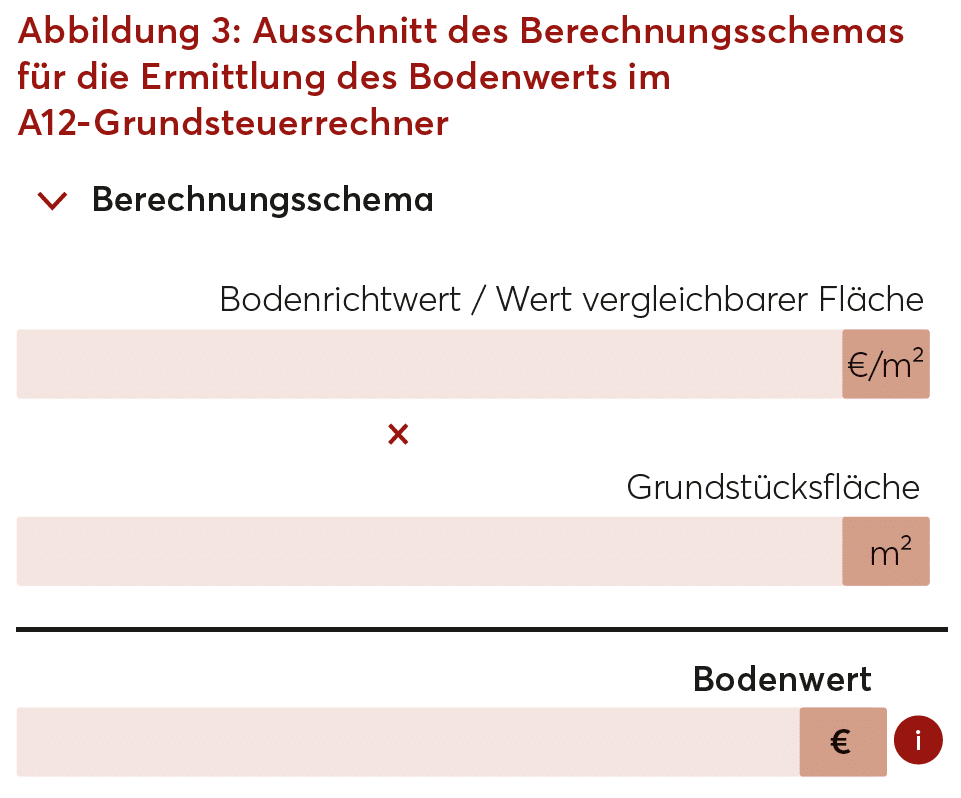

Zur Veranschaulichung des A12-Grundsteuerrechners dient ein Einblick in eines der zugrunde liegenden Dokumentenmodelle, konkret für die Bewertung von Grundstücken nach dem Bundesmodell. Der Fokus des nachfolgenden Beispiels soll dabei auf die Ermittlung des Bodenwerts gelegt werden, der sowohl für unbebaute als auch für bebaute Grundstücke von Bedeutung ist.

Abbildung 3 zeigt zunächst den entsprechenden Ausschnitt des Berechnungsschemas für die Ermittlung des Bodenwerts im A12-Grundsteuerrechner.

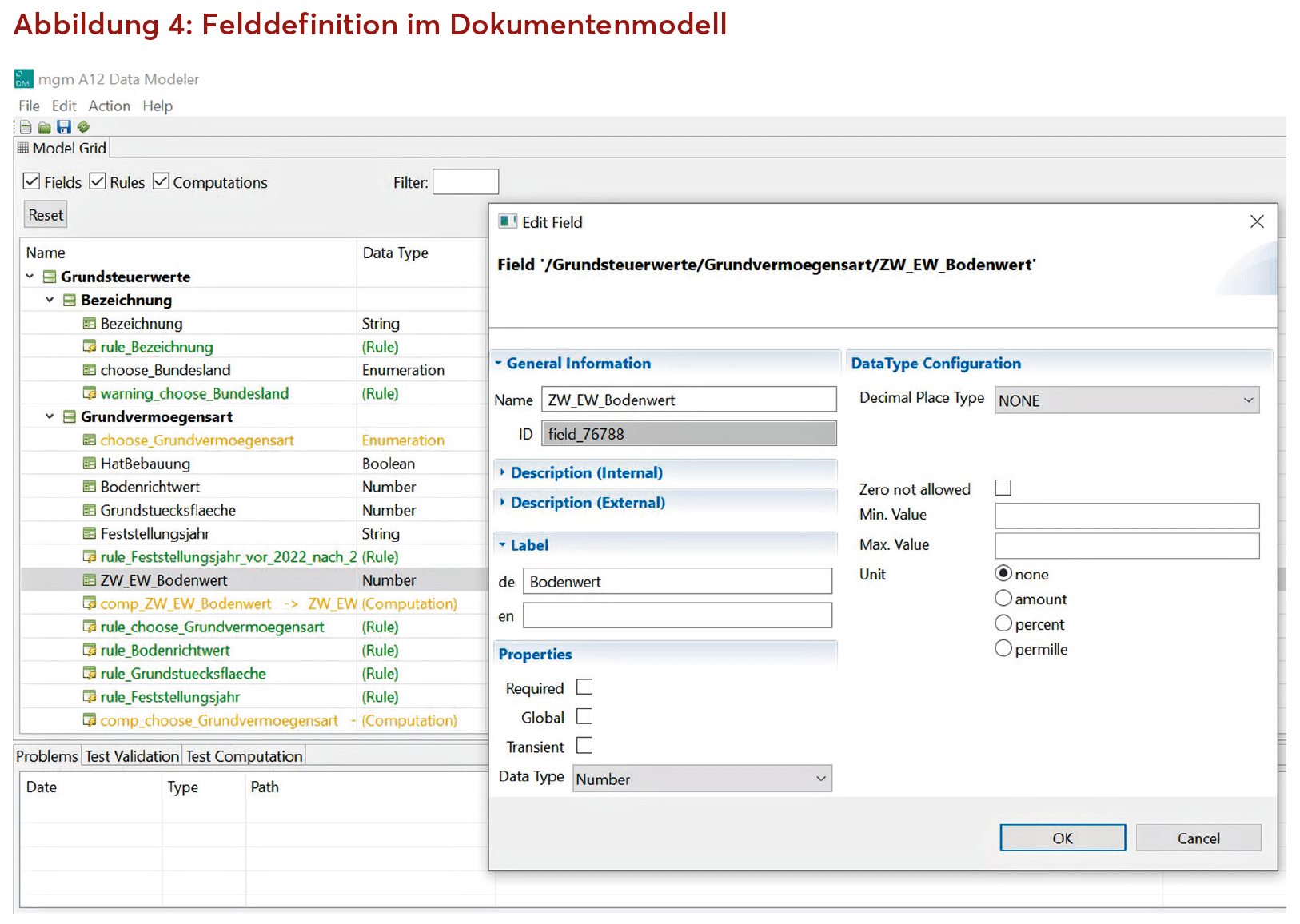

In Abbildung 4 ist ersichtlich, dass das Feld, in dem der Bodenwert ausgegeben wird, unter eben dieser Bezeichnung im A12-Grundsteuerrechner angezeigt wird (Label, de) und es innerhalb des Modells als Zahlenfeld (Data Type) mit der Bezeichnung „ZW_EW_Bodenwert“ (Name) definiert ist. Dezimalstellen sind nicht zugelassen (Decimal Place Type).

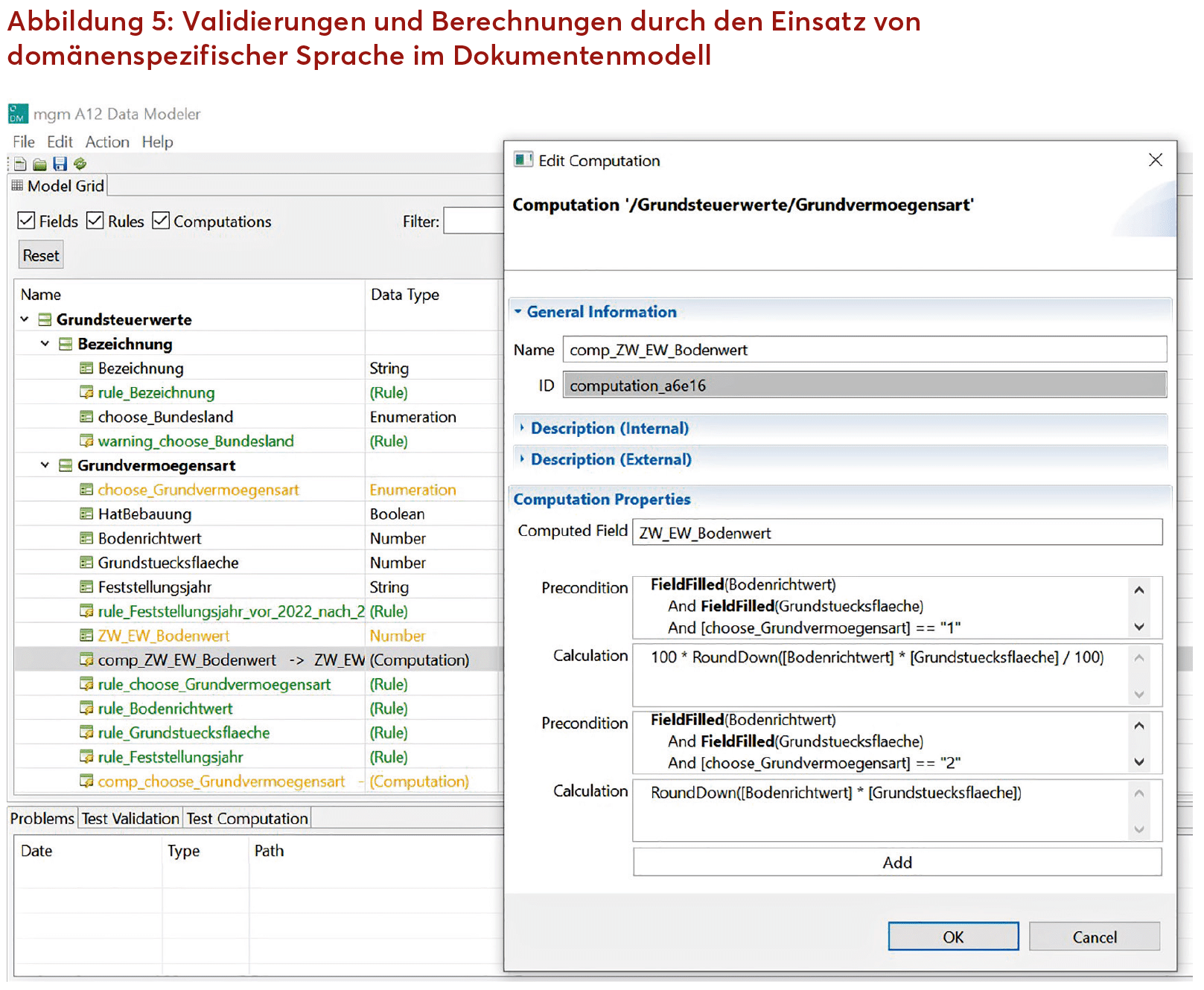

In Abbildung 5 ist die Berechnung des Felds „ZW_EW_Bodenwert“ (Computed Field) mittels domänenspezifischer Sprache innerhalb der Berechnung bzw. Computation mit der Bezeichnung „comp_ZW_EW_Bodenwert“ (Name) dargestellt. Unter der Bedingung (Precondition), dass die Felder mit der Bezeichnung „Bodenrichtwert“ und „Grundstuecksflaeche“ gefüllt sind und das Feld mit der Bezeichnung „choose_Grundvermoegensart“ den Wert 1 annimmt (dieser Wert wird bei Vorliegen eines unbebauten Grundstücks angenommen), wird das Produkt der Einträge in den Feldern mit der Bezeichnung „Bodenrichtwert“ und „Grundstuecksflaeche“ auf volle Hundert Euro nach unten abgerundet (Calculation). Für unbebaute Grundstücke entspricht der Bodenwert dem Grundsteuerwert, sodass § 230 BewG anzuwenden ist.

Unter der Bedingung (Precondition), dass die Felder mit der Bezeichnung „Bodenrichtwert“ und „Grundstuecksflaeche“ gefüllt sind und das Feld mit der Bezeichnung „choose_Grundvermoegensart“ den Wert 2 annimmt (dieser Wert wird bei Vorliegen eines bebauten Grundstücks angenommen), wird das Produkt der Einträge in den Feldern mit der Bezeichnung „Bodenrichtwert“ und „Grundstuecksflaeche“ auf volle Euro nach unten abgerundet (Calculation). Diese Berechnung erfolgt aktuell unter analoger Anwendung von R B 179.3 Abs. 1 Satz 2 ErbStR 2019.

Unter der Bedingung (Precondition), dass die Felder mit der Bezeichnung „Bodenrichtwert“ und „Grundstuecksflaeche“ gefüllt sind und das Feld mit der Bezeichnung „choose_Grundvermoegensart“ den Wert 2 annimmt (dieser Wert wird bei Vorliegen eines bebauten Grundstücks angenommen), wird das Produkt der Einträge in den Feldern mit der Bezeichnung „Bodenrichtwert“ und „Grundstuecksflaeche“ auf volle Euro nach unten abgerundet (Calculation). Diese Berechnung erfolgt aktuell unter analoger Anwendung von R B 179.3 Abs. 1 Satz 2 ErbStR 2019.

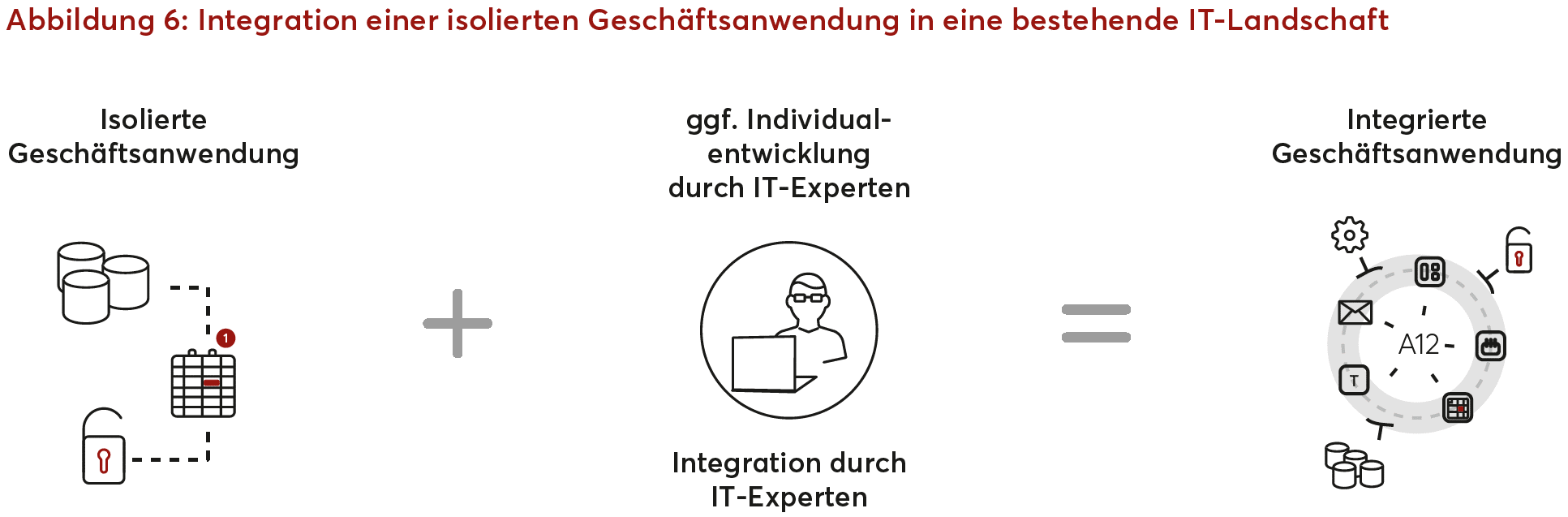

Integration des A12-Grundsteuerrechners in eine bestehende IT-Landschaft

Es stellt sich die Frage nach einer Integration bzw. Anbindung des A12-Grundsteuerrechners an Haupt-, Vor- oder Nebensysteme. Auch diese Option steht dem Anwender offen, indem über Schnittstellen auf Systeme zugegriffen werden könnte, in denen etwa Grundstücksdaten verwaltet werden. Auch die Implementierung einer sog. „ERiC-Schnittstelle“[8], mit der Erklärungen direkt über den Grundsteuerrechner an die Finanzverwaltung übermittelt werden könnten, wäre eine praxistaugliche Erweiterung für den Einsatz in der Steuerfunktion. Mittels modellbasierter Entwicklung durch Fach-Experten könnten die bestehenden Modelle daher insoweit erweitert werden, als eine Überwachung von Erklärungs- und Anzeigepflichten sowie die Verwaltung von eingehenden Verwaltungsakten und deren Abgleich mit den im Grundsteuerrechner vorgenommenen Berechnungen ermöglicht wird. Entsprechend steigt das Potenzial einer Anwendung wie des A12-Grundsteuerrechners mit zunehmender Integration.

Mithin ist A12 mehr als eine reine Low-Code-Plattform. Vielmehr wird damit ein ganzheitlicher Ansatz verfolgt, der eine umfangreiche Systemintegration ermöglichen soll. So werden Schnittstellenstandards wie insbesondere JSON, XML, REST, JDBC, LDAP, SAML, OpenId Connect, OAuth2, JWT und BPMN2 unterstützt, die auch bei einer möglichen Integration des A12-Grundsteuerrechners zum Einsatz kommen könnten.

Bei Bedarf können IT-Experten lediglich ausgewählte A12-Artefakte einsetzen und eine Anwendung zudem durch Individualentwicklung ergänzen. Gerade aufgrund von heterogenen Anwendungen in einer IT-Landschaft lassen sich individuelle Entwicklungsarbeiten nicht immer gänzlich vermeiden, in vielen Fällen durch den Einsatz von A12 aber reduzieren.

Fazit

Durch den Einsatz der Enterprise AI Low Code Plattform A12 können steuerliche Fach-Experten fachspezifische Inhalte in Modellen abbilden, die im Weiteren von IT-Experten zu digital-integrierten Anwendungen fortentwickelt werden. Damit erhalten steuerliche Berater die Möglichkeit, eigenständig, autonom und insoweit unabhängig und souverän von IT-Experten an der Umsetzung von digital-integrierten Steueranwendungen mitzuwirken. Auf diese Weise wird der steuerliche Berater zugleich ein aktiver Treiber der Digitalisierung.

[1] Vgl. HRI/WTS, Die Steuerfunktion im digitalen Wandel, 2021, S. 1, in Veröffentlichung.

[2] Allgemeine Informationen zu A12 erhalten Sie unter: a12.mgm-tp.com.

[3] Auf die A12 Editoren und die domänenspezifische Sprache wird in Abschnitt „Einblick in ein Dokumentenmodell des A12 Grundsteuerrechners“ genauer eingegangen.

[4] Vgl. HRI, Trendradar TAX, 2020, S. 44, abrufbar unter: http://hbfm.link/9750 (Abruf: 15.03.2021).

[5] Einen zugänglichen Einstieg in die Thematik der Grundsteuerreform bietet die mgm Beitragsreihe: Die Automatisierung und Digitalisierung der Grundsteuer, abrufbar unter: http://hbfm.link/9751 (Abruf: 15.03.2021).

[6] Der A12-Grundsteuerrechner stellt eine praxisnahe Demonstration von A12 dar, erhebt keinen Anspruch auf Vollständigkeit und Richtigkeit und stellt keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Der A12-Grundsteuerrechner und weitere Informationen sind frei zugänglich und im Internet abrufbar unter: http://hbfm.link/9752 (Abruf: 15.03.2021).

[7] Zum Zeitpunkt der Fertigstellung dieses Beitrags unterstützt der A12-Grundsteuerrechner das Bundesmodell sowie das Landesmodell Baden-Württemberg. Nach Veröffentlichung von noch 2021 zu erwartenden Verwaltungsverlautbarungen und Landesmodellen ist eine entsprechende Aktualisierung des A12-Grundsteuerrechners geplant.

[8] ELSTER Rich Client. Weitere Informationen zum ERiC unter: http://hbfm.link/9753 (Abruf: 15.03.2021).